A股有望继续向上 液冷概念股大涨 | 权益市场日报

国内首份汇集注册分析师观点的复盘日报。

AI摘要:机构对 A 股走势观点不一,部分看好向上动能,部分提示波动风险,军工、有色等行业景气度较高;液冷概念股大涨,2025 年为落地元年,受算力需求驱动加速渗透,有望成为主流制冷方案;稀土价格持续上涨,受供给收紧、需求爆发等因素推动,板块进入布局良机。

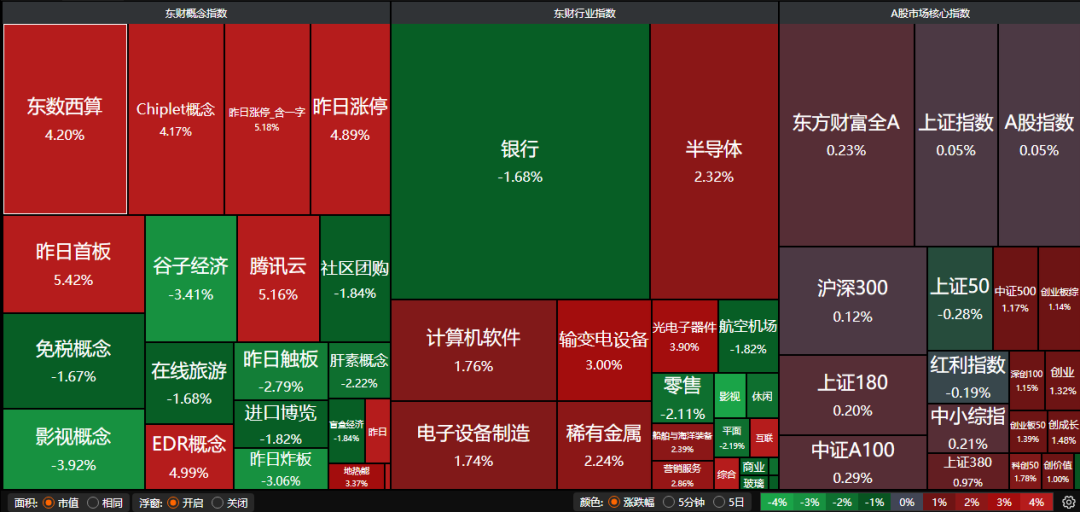

A股三大指数昨日集体收涨,沪指涨0.05%,深证成指涨0.86%,创业板指涨1.32%。沪深京三市成交额超过2.1万亿。行业板块涨少跌多,电源设备、小金属、半导体、电网设备、能源金属板块涨幅居前,文化传媒、旅游酒店、酿酒行业、商业百货、美容护理、食品饮料板块跌幅居前。

1、A股有望继续向上

中金公司:军工、有色等行业呈现高景气度

我们结合当前宏观经济形势,对该框架做了优化调整并更新了最新情况。截至2025年三季报的数据显示,国防军工、汽车、有色金属等行业从供需格局看得分较高,呈现更高的景气度。基于打分卡构建的行业指数组合,亦可实现一定的超额收益。

中国银河:A股有望继续向上

中国股债市场将受益于流动性向上逻辑。盈利有望接棒估值,成为市场聚焦的关键点。当前A股估值处于合理区间,有望呈现出向上动能。

华安证券:

展望后市,继续维持市场剧烈波动甚至调整的判断。近期补涨消费品或避险红利股并非是新主线,而是短期高切低的轮动,且这样的轮动品种同样符合历史上良性调整期初期的特征,这更加坚定我们的研判。

2、液冷概念股大涨

国泰海通:液冷的“落地元年”

2025年可视为数据中心液冷的“落地元年”,其本质是算力密度物理极限与能效考核刚性约束两条曲线在同一时间窗口内交汇:一端是芯片制造商通过提升晶体管密度、增加核心数量和提高频率来增强算力,导致芯片功耗显著上升,从而使得风冷在技术和经济上同时失效;另一端是全球各地区对新建数据中心电源使用效率普遍提出硬约束,推动数据中心的节能减排,将液冷从“可选配置”推向“合规必选”。

东方财富证券:液冷加速渗透

算力需求和机柜功率密度大幅提升、算效能耗政策和经济性共同驱动液冷在数据中心领域加速渗透。技术方面,AI算力需求持续高增,单机柜功率大幅提升至100kW+,对数据中心供电与散热架构提出了颠覆性挑战。随着英伟达GB200液冷机柜大规模商用及ASIC芯片加速渗透,分析机构ResearchNester预计,全球液冷市场规模或从2024年的30亿美元增至2030年的213亿美元,我们测算CAGR为39%。

西部证券:液冷技术有望成为主流制冷方案

AI算力需求持续增加,单芯片功耗&机柜密度持续提升,数据中心制冷难度升级,液冷技术有望成为主流制冷方案。

3、稀土价格持续上涨

开年以来,稀土价格一路上行。数据显示,截至2月9日,生意社稀土指数为703点,较12月初上升了179点,涨幅为34.16%。本轮稀土价格上涨,主要受供给收紧、需求爆发、库存低位等多重因素影响。

国投证券:重视板块机会

1月以来氧化镨钕现货持续上涨。我们预计白名单和配额指标刚性制约26年供给,预计内外需求稳定增长,新一轮补库周期可能启动,看好26年稀土中枢价格上涨。稀土市场受宏观情绪影响较小,后续关注板块配置机会。

华源证券:供给紧缺格局加剧

供给格局紧张下游补库,氧化镨钕突破阶段新高。近两周,氧化镨钕上涨12.64%至75.75万元/吨,氧化镝下跌1.41%至140万元/吨,氧化铽下跌2.37%至617.5万元/吨。供给端,政策面以及供应面偏紧支撑,氧化镨钕现货供应持续紧缺,上游持货商低价出货意愿较低。需求端,下游磁材企业由刚需采购转为备货采购。

国金证券:稀土板块进入击球区

近期价格持续新高,我们认为或与2024-2025年发布的供给侧文件相关性较大,行业供改持续推进。12月我国稀土永磁出口量环比/同比分别-3%/+7%,单月出口量创历史同期新高;2025年全年同比-1%,表明海外仍有较大补库需求。稀土板块将继续演化估值业绩双升,2026年亦为重点标的同业竞争解决的关键一年。

猜你喜欢

一天12家!IPO受理步入高峰期,多家企业“二进宫”

未来产业基金“大爆发”:上海领跑 谁在追赶?

新点软件(688232):新点软件2026年第二次临时股东会决议

*ST中基(000972):第十届董事会第二十四次临时会议决议

京东方、康宁大消息!玻璃基板逆势走强 近一月17股被融资客抢筹