沪指下跌1.13% 两市半日放量超4000亿 油服工程、煤炭开采领涨

A股三大指数集体下跌,沪指跌逾1%,创业板指跌逾2%。盘面上,油服工程、煤炭开采、VPN、油气设服、虚拟电厂、煤化工概念、电网设备、燃气位于涨幅榜前列,CPO概念、MLCC、元件、Chiplet概念、铜缆高速连接、复合集流体表现不佳,跌幅居前。

截至午间收盘,沪指下跌1.13%,报4077.68点;深成指下跌2.14%,报13868.86点;创业板指下跌2.42%,报3151.05点;科创50指数下跌3.33%,报1367.26点;北证50指数下跌3.11%,报1382.98点。全市场上涨个股有873家,下跌个股有4553家,38只股涨停。两市半日合计成交17884亿。

今日要闻

统计局:2月CPI同比上涨1.3% PPI同比下降0.9%

2026年2月份,全国居民消费价格同比上涨1.3%。其中,城市上涨1.4%,农村上涨0.9%;食品价格上涨1.7%,非食品价格上涨1.3%;消费品价格上涨1.1%,服务价格上涨1.6%。1—2月平均,全国居民消费价格比上年同期上涨0.8%。2026年2月份,全国工业生产者出厂价格同比下降0.9%,降幅比上月收窄0.5个百分点;环比上涨0.4%,涨幅与上月相同。工业生产者购进价格同比下降0.7%,降幅比上月收窄0.7个百分点;环比上涨0.7%,涨幅比上月扩大0.2个百分点。1—2月平均,工业生产者出厂价格比上年同期下降1.2%,工业生产者购进价格下降1.1%。

特朗普称将在“适当时机”作出结束对伊朗军事行动决定

美国总统特朗普8日对以色列媒体说,将在“适当时机”作出结束对伊朗军事行动的最终决定。

见证历史!国际油价暴涨!哈梅内伊之子当选伊朗最高领袖

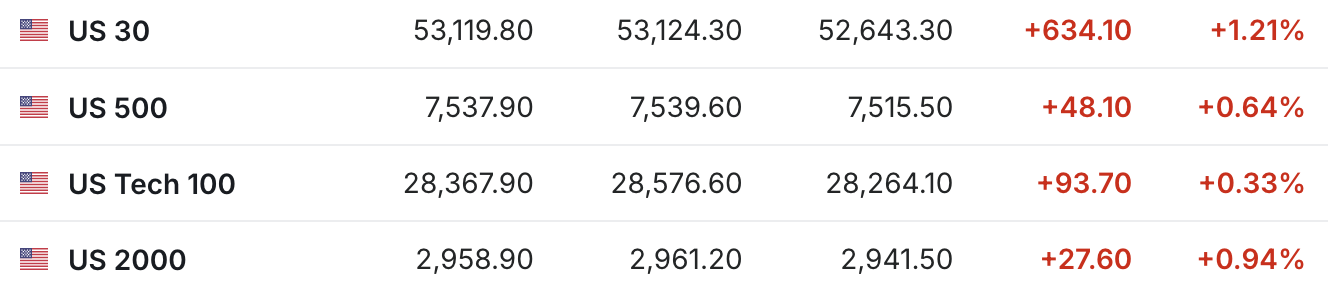

受紧张局势持续升级的影响,中东地区石油运输持续受阻,伊拉克、阿联酋、科威特等主要产油国已宣布减产,国际油价涨幅持续扩大。北京时间今日早间,WTI原油期货开盘一度暴涨超22%,最高触及111.24美元/桶;布伦特原油期货一度暴涨超19%,最高报110.7美元/桶。

OpenClaw需求激增 10余家公司率先“养龙虾”!DeepSeek V4要来?融资客埋伏的绩优概念股出炉

从融资资金来看,45只DeepSeek概念股3月5日融资余额合计622.75亿元,较2025年年末增加近4%;半数融资融券标的获加仓,加仓幅度居前的有金山办公、每日互动、拓尔思,3月5日融资余额较2025年年末增幅均超过50%。结合业绩进一步来看,3月5日融资余额较2025年年末增幅不低于3%,且2025年实现盈利并同比增长(含扭亏)股仅有7只。

事关算电协同、绿色电力概念!多只核心标的透露最新业务进展

东方财富证券研报指出,算力负载具有灵活调度的潜力,为新型电力系统的运行和优化提供了关键的消纳和调节资源。“算电协同政策持续加码,有助于调节新能源消纳,AI 时代下”重资产低淘汰“的稀缺性得到认可,相关绿电企业有望迎来价值重估。”据不完全统计,上周有多家上市公司在互动平台对算电协同、绿色电力相关提问进行了回复。

机构观点

华泰证券:震荡期锚定景气与电力链

3月9日,华泰证券发布A股策略研报指出,上周A股在外部地缘局势扰动和国内重大会议等因素交织下宽幅震荡。向后看,仍需关注三大潜在变化:第一,美以伊军事冲突走向较难预测,若油价大幅上涨将推升全球滞胀风险;第二,周五融资交易活跃度快速降温,但融资余额、平均担保比例仍处于高位;第三,3月中下旬经济数据公布,以及财报季开启,定价锚或逐步从主题向景气切换。随着日历效应偏强的窗口结束,外围不确定性下行情或进入震荡期,但短期快速调整后部分品种上行空间或打开,建议关注:一是景气改善且性价比合适的小金属、化工、元件、存储、光电、军工、工程机械、农业等,二是地缘+HALO交易下的电力链。

中信证券:基本面格局稳定,判断银行股兼具相对和绝对价值

中信证券研报认为,结合政府工作报告和各部委经济主题记者会看,2026年银行业经营的经济环境与政策环境有望保持平稳。货币政策方面,料利率政策工具运用温和,而结构性工具和协同工具有助于银行量价表现。金融风险方面,重点领域风险化解仍是重点,当前地方政府债务风险和中小金融机构风险化解取得成效,对应银行业资产负债表质量与韧性进一步提升。基本面格局稳定,判断银行股兼具相对和绝对价值。

中信建投:油价飙升重塑资产定价

中信建投研报称,意料之外的美伊冲突改变年初以来全球复苏交易。油价单周暴涨35%,正在重塑全球流动性主线,几乎牵动所有资产重定价。美伊冲突一开始,资本市场定价避险模式,随着霍尔木兹海峡断运的不确定性,避险模式逐步切换至滞胀模式。最新非农意外录得负增长,恰逢油价暴涨,美国“滞胀”叙事开始蔓延。霍尔木兹海峡牵涉多国利益:美国对中东掌控权、东亚及欧洲能源成本、波斯湾国家财政收入等等。这意味着美伊冲突并不容易随时收场。但也正因霍尔木兹海峡牵涉多国利益,持续大范围断运导致油价持续横在100美元/桶以上,概率也不高。更有可能的情形是,霍尔木兹海峡航运回不到过去,全球油价需要付出“摩擦溢价”。真正值得关注的是油价中枢上抬对全球的中长期影响。

中金公司:美伊冲击扩散,上调油价预测

中金公司研报称,短期而言,油价上涨空间或取决于霍尔木兹海峡运输情况,若出口持续中断,并进一步导致沙特等更多中东主产国被动减产,全球石油供应短缺风险或大幅上升,目前仍处历史相对低位的OECD商业原油库存或面临超预期消耗风险,去库斜率或可比于2020年初疫情冲击全球石油需求时库存大幅累积的镜像路径,油价短期上涨空间或对标2022年俄乌冲突初期情形。

国金证券:锂电行业建议重点关注涨价环节及固态新技术龙头

国金证券研报表示,2026年锂电行业呈现“春季淡季不淡”特征,3月排产显著复苏,环比增长11%—22%,上游碳酸锂等资源品价格领涨带动产业链价格回暖。全年看,产业链涨价通胀预期强化,6F、隔膜、铜铝箔等环节具备涨价弹性;新技术加速落地,固态电池、钠电、复合铜箔等迎来产业化关键期。建议重点关注涨价环节及固态新技术龙头。

长江证券:继续看好慢牛行情

继续看好慢牛行情,关注科技产业革命、全国统一大市场、国家安全保障等方向,重点关注4条主线:一是在宏观地缘摩擦和能源革命的影响下,关注金属等矿资源和新旧能源等方向;二是在科技产业革命方面,关注AI基建和硬科技方向,布局AI时代下“美国缺电、国内缺芯、全球缺存储”的主线,如算力、存力、电力相关细分产业链;三是在全国统一大市场方向上,关注提质升级的重点产业如化工、机械、船舶等;四是在扩内需的政策支持下,关注服务消费等。=

猜你喜欢

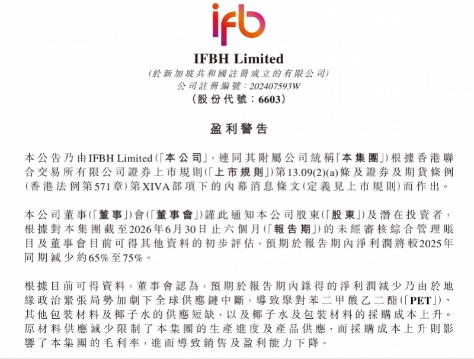

If椰子水半年净利预减超六成,上市一年市值蒸发超百亿港元

“椰子水第一股”IFBH Limited(以下简称“IFBH”)正遭遇业绩考验。 近日,if椰子水母公司IFBH发布盈利警告,该公司预计2026年上半年营收同比下滑40%至50%,净利润同比暴跌65%至75%。业绩预告...

Tag:股票中东紧张局势降温 美股期指上涨、油价重挫 存储股盘前下跌 | 今夜看点

8月2日晚间上市公司利好消息一览(附名单)

机构游资“接盘”散户,500亿龙头“20CM”涨停

7月30日晚间沪深上市公司重大事项公告最新快递