焦煤事故扰动 煤价上行空间彻底打开

最新机构研报显示,甘其毛都口岸今年进口量已超2300万吨,全年目标提升至4500万吨,其中主焦煤占比约25%,长协进口维持2000多万吨规模。研报认为,当前监管库存同比微降,那达慕大会短期影响有限,整体进口结构正向1/3焦煤和动力煤倾斜。

核心变化来自山西长治事故。研报指出,该区域是喷吹煤、贫瘦煤主产地,山西焦煤产量占全国近半,此次事故将显著收紧全国焦煤供给,供需矛盾有望骤然尖锐,焦煤价格向上弹性彻底打开。机构进一步判断,焦炭第八轮提涨概率高,焦化厂利润修复将带动上游煤价持续上行。

从股市影响看,煤价上涨直接传导至煤企盈利。研报推荐重点关注平煤股份、淮北矿业、潞安环能、盘江股份、山西焦煤,这些公司焦煤资源占比高,价格弹性更大,业绩改善预期最强。同时,兖矿能源因海外布局、煤化工占比较高且销售以现货为主,有望充分受益动力煤上行趋势。新集能源则可能迎来煤价超预期与电价触底的双重利好,业绩和估值有望双击。

此外,煤化工板块也获明显增厚。美伊冲突后油气价格上涨带动甲醇、丙烯等合约大涨超40%,国内煤化工企业盈利空间扩大,广汇能源、中煤能源、中国旭阳集团等煤化工占比较高的公司优势突出。海外布局企业如力量发展、兖煤澳大利亚、中国秦发,也将在海外销售中获得更多定价权。

整体来看,本轮煤炭行情由供给端事故驱动,叠加进口节奏和下游需求支撑,煤价中枢上移趋势较为明确。相关优质公司不仅业绩有支撑,估值也具备修复空间,值得重点跟踪

![]()

核心变化来自山西长治事故。研报指出,该区域是喷吹煤、贫瘦煤主产地,山西焦煤产量占全国近半,此次事故将显著收紧全国焦煤供给,供需矛盾有望骤然尖锐,焦煤价格向上弹性彻底打开。机构进一步判断,焦炭第八轮提涨概率高,焦化厂利润修复将带动上游煤价持续上行。

从股市影响看,煤价上涨直接传导至煤企盈利。研报推荐重点关注平煤股份、淮北矿业、潞安环能、盘江股份、山西焦煤,这些公司焦煤资源占比高,价格弹性更大,业绩改善预期最强。同时,兖矿能源因海外布局、煤化工占比较高且销售以现货为主,有望充分受益动力煤上行趋势。新集能源则可能迎来煤价超预期与电价触底的双重利好,业绩和估值有望双击。

此外,煤化工板块也获明显增厚。美伊冲突后油气价格上涨带动甲醇、丙烯等合约大涨超40%,国内煤化工企业盈利空间扩大,广汇能源、中煤能源、中国旭阳集团等煤化工占比较高的公司优势突出。海外布局企业如力量发展、兖煤澳大利亚、中国秦发,也将在海外销售中获得更多定价权。

整体来看,本轮煤炭行情由供给端事故驱动,叠加进口节奏和下游需求支撑,煤价中枢上移趋势较为明确。相关优质公司不仅业绩有支撑,估值也具备修复空间,值得重点跟踪

猜你喜欢

08月04日

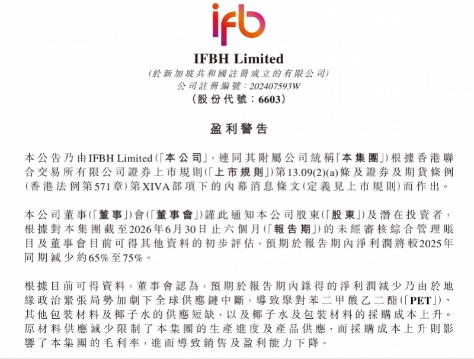

If椰子水半年净利预减超六成,上市一年市值蒸发超百亿港元

“椰子水第一股”IFBH Limited(以下简称“IFBH”)正遭遇业绩考验。 近日,if椰子水母公司IFBH发布盈利警告,该公司预计2026年上半年营收同比下滑40%至50%,净利润同比暴跌65%至75%。业绩预告...

Tag:股票08月03日

8月2日晚间上市公司利好消息一览(附名单)

08月02日

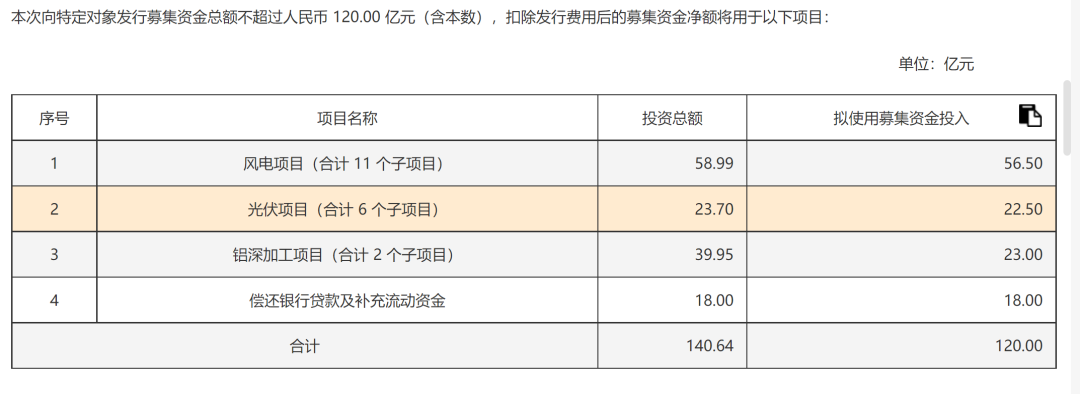

近期股价大涨超46%!电解铝龙头宏桥控股公告,拟定增募资不超120亿元

08月01日

机构游资“接盘”散户,500亿龙头“20CM”涨停

07月31日

7月30日晚间沪深上市公司重大事项公告最新快递